26 juin 2026

télécharger le rapport complet

ÉNERGIES RENOUVELABLES EN MER : UNE ANNÉE 2025 DE TRANSITION POUR LE SECTEUR QUI PRÉPARE DÉSORMAIS L’AVENIR – RAPPORT 2026

ÉDITO : Afin de poursuivre son développement, le secteur des EMR a besoin d’ambitions, de continuité et de visibilité pour les futurs projets

Créé à l’initiative du Cluster Maritime Français, l’Observatoire des énergies de la mer célèbre cette année sa dixième édition. En une décennie, cet outil est devenu l’état des lieux socio-économique de référence du secteur, indispensable pour décrire l’évolution de la filière et éclairer les décideurs publics grâce à un retour d’expérience désormais robuste. L’évaluation rigoureuse menée au fil des ans confirme l’activité importante des entreprises françaises du secteur et démontre leur capacité à capter des marchés ainsi qu’à créer de l’emploi. Ceci est d’autant plus vrai lorsque des projets sont à construire sur notre territoire. La dynamique s’accélère avec une filière qui se structure autour de projets d’envergure. Quatre parcs commerciaux d’éolien posé et trois fermes pilotes d’éolien flottant sont actuellement en service, alimentant l’innovation et l’activité industrielle. La France consolide son leadership sur l’éolien flottant avec l’attribution de trois parcs à des prix désormais compétitifs, tandis que trois extensions déjà envisagées attestent de la maturité croissante de cette technologie.

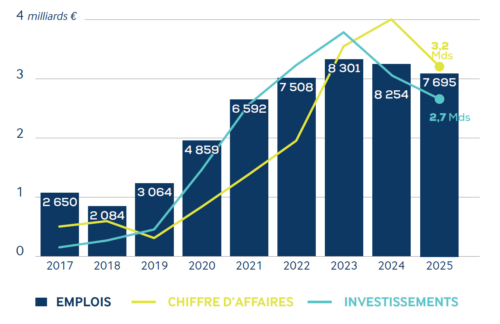

Pourtant, ce dixième rapport met en lumière une réalité contrastée : l’année 2025 s’impose comme une période de transition et de ralentissement pour le secteur. Après plusieurs années de croissance consécutive, l’activité globale s’affiche en repli. Sur le plan national, la fin du cycle d’installation des premiers parcs éoliens posés commerciaux se traduit mécaniquement par un creux d’activité domestique temporaire, faute de nouveaux projets à entrer en construction (seulement 600 MW ont été attribués entre 2014 et 2023 !). Le volume des investissements recule ainsi dans le sillage des projets en chantier, entraînant une diminution des emplois mobilisés et du chiffre d’affaires réalisé. Cette inversion de dynamique s’explique également par un net recul des activités industrielles de fabrication destinées à l’export, accentué par les choix stratégiques d’acteurs industriels majeurs. Les données accumulées par l’Observatoire depuis dix ans confirment une corrélation directe et incontestable entre la régularité des mises en chantier et la dynamique de l’emploi. Ce constat livre une conclusion cruciale pour l’avenir : pour éviter les à-coups industriels et sécuriser la trajectoire vers les 20 000 emplois promis à l’horizon 2035 par le Pacte éolien en mer, le marché français doit impérativement s’inscrire dans la continuité et éviter les trous d’air.

L’avenir offre toutefois des perspectives sans précédent. La Programmation Pluriannuelle de l’Énergie fixe des ambitions majeures pour l’éolien en mer (15 GW installés à horizon 2035) et acte le futur déploiement commercial pour la filière hydrolienne grâce à un premier appel d’offres historique de 250 MW à horizon 2030. L’atteinte de ces cibles exige une visibilité constante. La désignation début 2027 des lauréats pour l’AO 10 de 10 GW (lancé le 12 juin 2026), portant sur de futures capacités éoliennes posées et flottantes, est la condition sine qua non pour restaurer la confiance des investisseurs, permettre la nécessaire adaptation des infrastructures portuaires et relancer durablement l’activité. Les ingrédients du succès sont réunis ; sachons maintenir le cap pour faire de la France une grande nation des énergies marines renouvelables.

NATHALIE MERCIER-PERRIN

Présidente du Cluster Maritime Français

LES CHIFFRES DE 2025 À RETENIR

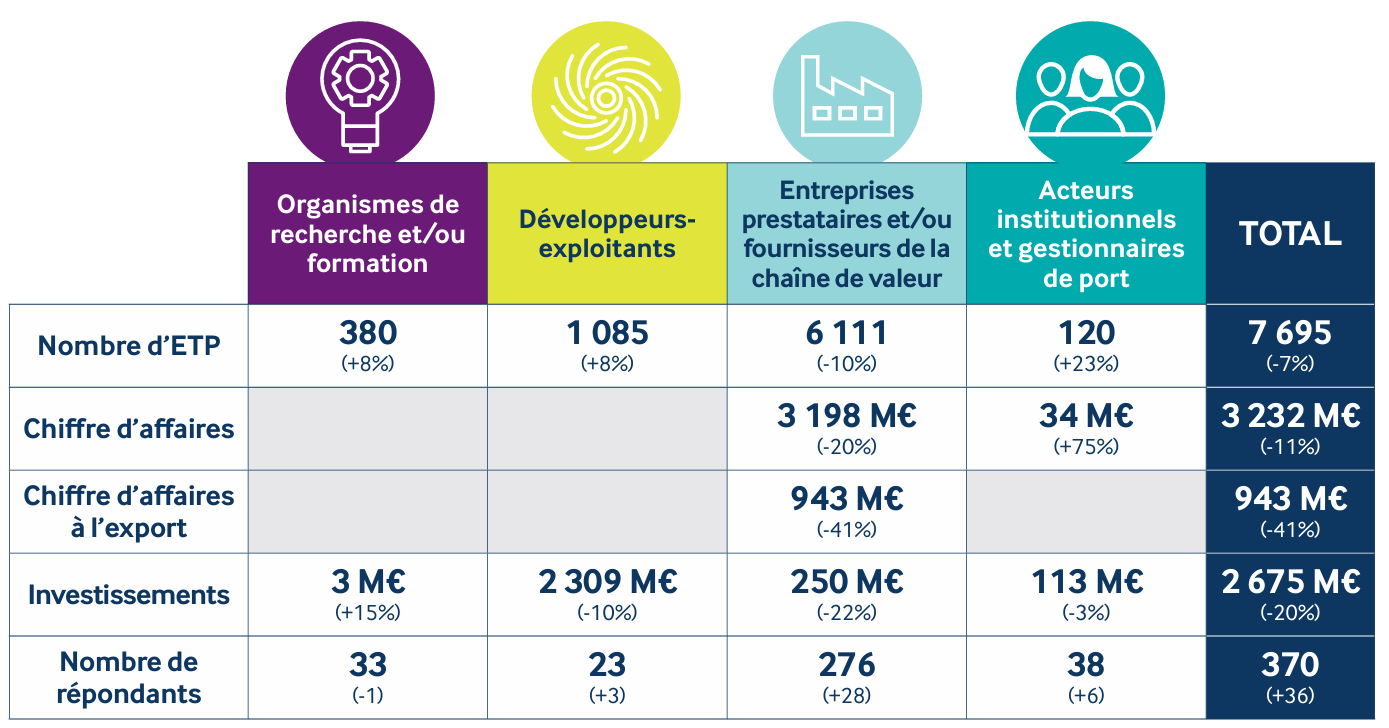

7 695 ETP

ont été mobilisés pour le secteur des EMR

Un volume d’emploi en baisse de 559 ETP par rapport à l’an dernier (-7%), qui témoigne d’une diminution de l’activité au sein de la filière.

2,7 Mds€

ont été investis par les acteurs de la filière

Un chiffre en baisse pour la deuxième année consécutive (-11% sur un an), essentiellement expliqué par la diminution du nombre de projets en travaux.

3,2 Mds€

de chiffre d’affaires ont été générés

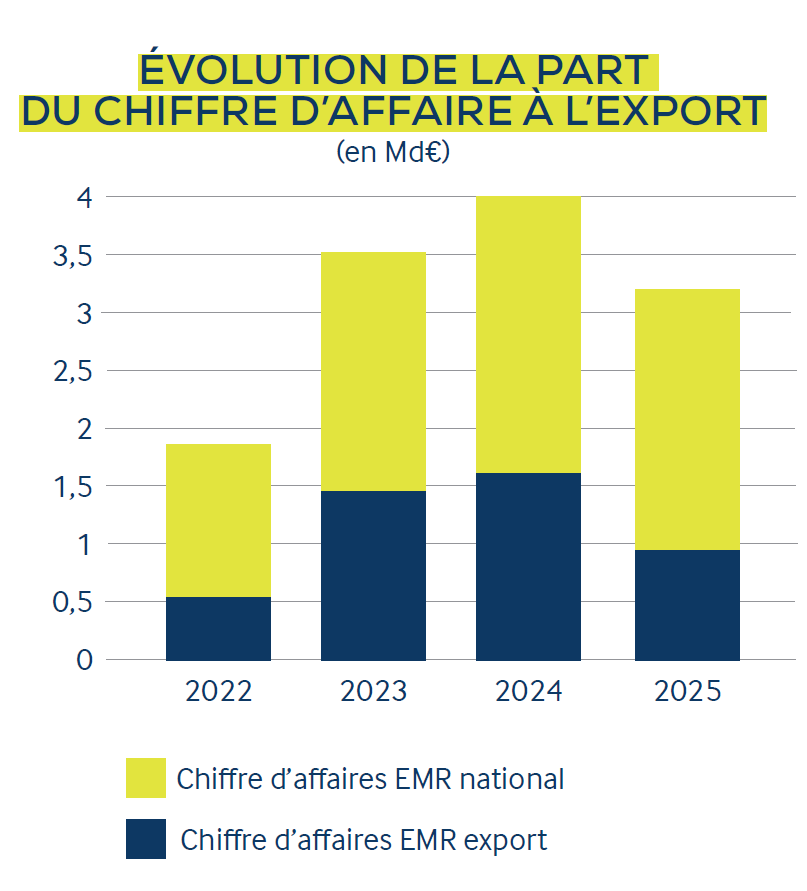

Un résultat en retrait de 20% sur un an qui s’explique par un résultat déclinant sur le marché domestique (-6%) mais surtout par un fort recul à l’export (-41%).

30 M€

versés au titre de la taxe éolienne en mer

Le premier fonds biodiversité pour l’éolien en mer est d’un montant équivalent et financera des projets pour l’amélioration des connaissances sur les milieux naturels et leur préservation.

De nouvelles mises en service mais un ralentissement de l’activité qui pourrait durer

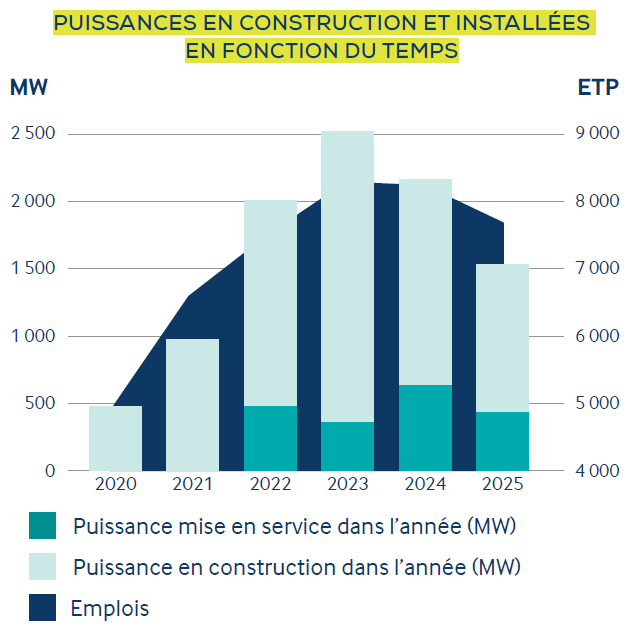

3 parcs éoliens en mer posés étaient totalement en service en France à fin 2025 : Saint-Nazaire, Fécamp et Saint Brieuc. Le projet Yeu Noirmoutier, désormais totalement opérationnel depuis fin avril 2026, était partiellement en exploitation à fin 2025 (ce sont donc 4 parcs commerciaux qui sont opérationnels depuis avril 2026). Au total, 441 MW ont été mis en service en un an et les près de 2 GW d’éolien en mer en exploitation ont fourni 5,7 TWh d’électricité en 2025, soit l’équivalent de la consommation annuelle d’environ 2,6 millions de personnes. 2 autres parcs commerciaux d’éolien posé sont en travaux et leur mise en service respective est prévue dans les prochaines années, à savoir 2026 pour Dieppe – Le Tréport et 2027 pour Courseulles-sur-Mer.

3 fermes pilotes pour l’éolien flottant sont désormais opérationnelles. Après la mise en service de Provence Grand Large en 2025, les 2 fermes EolMed et Eoliennes Flottantes du Golfe du Lion injectent également leur électricité sur le réseau depuis le premier semestre 2026.

1,5 GW ont été attribués au groupement mené par TotalEnergies à la suite de l’appel d’offres n°8 en septembre 2025 à un tarif compétitif de 66 €/MWh. Il s’agit du projet le plus puissant attribué en France à date. En revanche, l’AO7 a été déclaré infructueux faute de candidat.

Les raccordements de 7 parcs éoliens en mer (dont deux pilotes et cinq commerciaux) étaient mis à disposition à la fin 2025 par le gestionnaire du Réseau public de Transport d’Electricité français (RTE). Depuis la mise en service de ceux relatifs au parc de Dieppe – Le Tréport et à la ferme pilote d’éolien flottant EFGL, l’ensemble des raccordements des projets attribués lors des AO1 et AO2 sont désormais opérationnels depuis fin avril 2026.

Une baisse d’activité prévisible faute de suffisamment de projets attribués par le passé

La fin du cycle d’installation des projets des AO1 et AO2 ainsi que des fermes pilotes flottantes, à laquelle s’ajoute la quasi-absence d’appels d’offres pour l’éolien en mer entre 2014 et 2023, à l’exception du parc de Dunkerque (AO3 de 600 MW), se traduit aujourd’hui par un ralentissement de l’activité domestique. 1,5 GW d’éolien en mer étaient ainsi en construction en 2025 contre 2,1 GW en 2024 et 2,5 GW en 2023. Cette réduction du nombre de parcs en travaux a naturellement entraîné un ralentissement des investissements chez les porteurs de projets (-10%) et mécaniquement une réduction de l’activité industrielle pour le marché domestique. De plus, les phases de fabrication d’équipements génèrent plus d’emplois en France que les phases d’opérations en mer et d’exploitation/maintenance des parcs en construction ou en service. Ceci, additionné au ralentissement du rythme de production de certains sites industriels à la suite de choix stratégiques, explique la baisse du nombre d’emplois observée au sein de la filière (-7%).

Si le ralentissement de l’activité pour le marché français se traduit par un recul du chiffre d’affaires domestique modéré (-142 M€), ce sont principalement les moins bons résultats à l’export (-667 M€) qui sont à l’origine du repli global du chiffre d’affaires (-20%). Des choix stratégiques chez certains grands industriels expliquent en partie les résultats déclinants pour les projets à l’étranger (en plus de la fin de gros contrats et du caractère erratique de telles commandes à l’international). En 2025, l’export représentait 29% du chiffre d’affaires global contre 40% en 2024. Le recul de 1,4 Md€ du chiffre d’affaires réalisé sur les activités de fabrication (principal moteur de l’export et activité au ralenti pour les projets français faute de nouveaux parcs à construire à court terme) est seulement en partie compensé par l’essor des activités d’opérations en mer et d’exploitation/maintenance (+80%), qui ont généré 480 M€ supplémentaires sur un an. Ces résultats montrent l’importance de disposer d’un marché national dynamique puisqu’il constitue le débouché principal pour les entreprises françaises du secteur. Plus difficilement accessible, le marché export doit constituer une opportunité complémentaire et non un marché de substitution pour combler le manque de projets à construire en France.

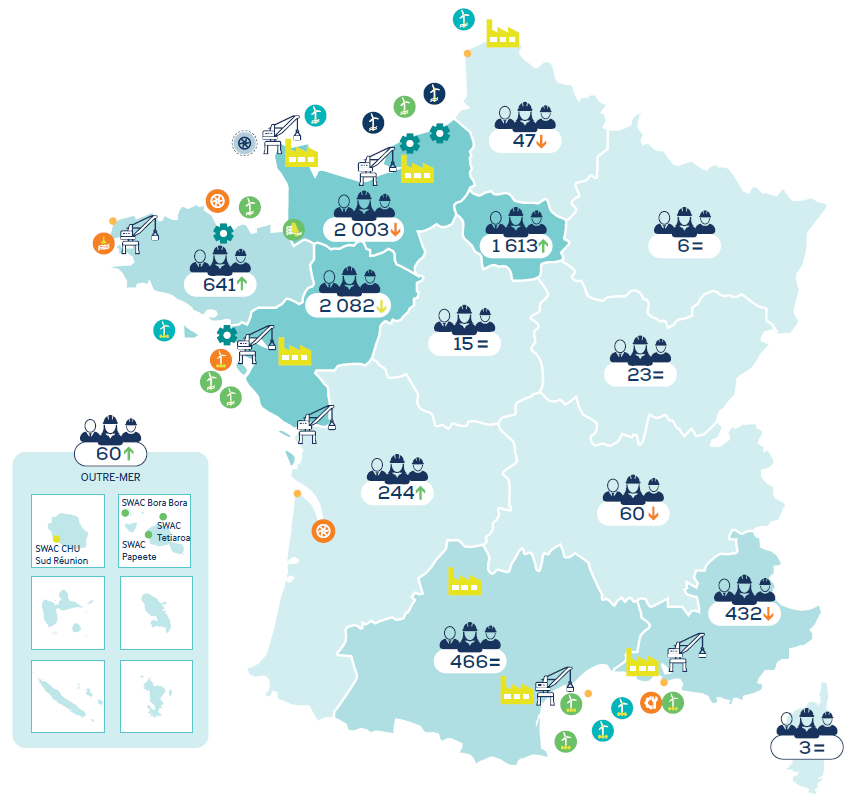

L’emploi dans les EMR en France

Le nombre d’emplois en diminution au niveau national par rapport à 2024 se traduit par des dynamiques variées au sein des territoires. Si les Pays de la Loire et la Normandie demeurent en tête, ces deux régions ont accusé des baisses significatives en termes d’emplois directs pour le secteur, avec respectivement 416 et 243 ETP en moins sur les deux dernières années. Concernées par plusieurs parcs commerciaux d’éolien en mer et accueillant d’importants moyens de production, ces deux régions avaient fortement bénéficié de la hausse de l’emploi ces dernières années. L’installation et la mise en service de ces parcs, associées à la fin des phases de fabrication d’équipements pour les projets français, se répercutent directement sur les volumes d’emplois.

Les données produites ces dix dernières années par l’Observatoire montrent une corrélation forte entre le nombre de projets en construction en France et la quantité d’emplois au sein du secteur. Cela confirme les conséquences négatives d’un rythme d’attribution des projets irrégulier qui se traduit aujourd’hui par un ralentissement de l’activité qui devrait se poursuivre dans les prochaines années. Ce retour d’expérience conforte l’importance du respect des calendriers d’appels d’offres annoncés, de leur continuité ainsi que de leur attractivité. Avec 7 218 ETP, l’éolien en mer compte pour 93% des emplois de la filière. L’hydrolien mobilise quant à lui 128 ETP avant le déploiement des projets pilotes qui précèderont le développement commercial prévu dans la PPE. Le solaire flottant, le marémoteur et l’énergie osmotique représentent chacun entre 60 à 70 ETP alors que le houlomoteur et les technologies d’énergie thermique des mers en comptent respectivement une quarantaine.

Programmation énergétique : des ambitions inédites pour l’éolien en mer et l’hydrolien marin

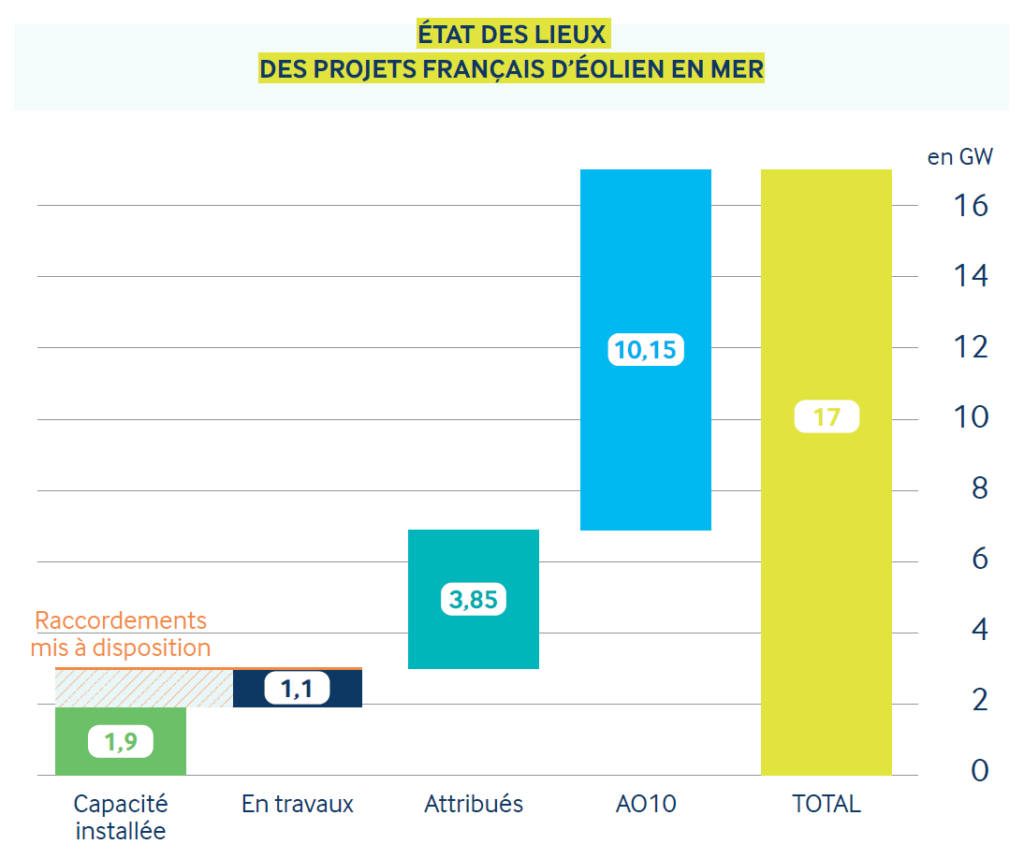

En 2026 et 2027, les derniers travaux relatifs aux projets attribués lors des 2 premiers appels d’offres pour l’éolien en mer concerneront les parcs normands de Dieppe – Le Tréport (installation des éoliennes) et du Calvados (installation des fondations, des câbles inter-éoliennes puis de ces dernières). La filière de l’éolien en mer devrait retrouver, à horizon 2030, une dynamique de construction de projets commerciaux similaire à celle de ces dernières années. Cette reprise fait suite à l’attribution des différents appels d’offres depuis 2019 mais surtout à partir de 2023 (3,85 GW attribués). À la suite du lancement de l’AO10, la filière est désormais dans l’attente d’une meilleure visibilité sur les AO suivants afin de préparer son avenir (26 GW attribués au global à horizon 2030).

15 GW d’éolien en mer seront en service à horizon 2035 selon les objectifs inscrits dans la 3e Programmation Pluriannuelle de l’Energie. La cible annoncée par l’Etat de 45 GW installés en 2050 a également été confirmée. Fait notable, un appel d’offres de 250 MW d’hydrolien, attribué à horizon 2030, est pour la première fois inscrit dans ce document, actant le démarrage du déploiement commercial. Début juin 2026, les fermes pilotes hydroliennes en projet au large du Cotentin (Raz Blanchard) étaient toujours dans l’attente d’un arrêté tarifaire permettant le lancement de leur construction.

10 GW de nouvelles capacités d’éolien en mer font l’objet d’un appel d’offres (AO10) afin de se donner les moyens d’atteindre l’objectif de 15 GW installés inscrit dans la PPE3. La moitié de ce volume concerne l’éolien posé, une technologie mature, compétitive et pour laquelle les entreprises françaises ont déjà démontré leurs compétences. L’autre moitié (soit environ 5 GW) est prévue pour de l’éolien flottant, marquant un véritable essor pour cette technologie et créant de nouveaux enjeux, notamment portuaires. La désignation des lauréats est prévue pour le premier trimestre 2027.

L’adaptation des infrastructures portuaires est un préalable indispensable au déploiement de tels volumes d’éolien en mer (notamment flottant). Pour ce faire, les gestionnaires de port prévoient d’investir 900 M€ dans les prochaines années, après avoir déjà investi plus de 600 M€ depuis 2018. Ceux-ci doivent être accompagnés et c’est notamment l’objet de l’appel à projets de l’ADEME « Infrastructures portuaires métropolitaines pour l’industrie de l’éolien flottant » dont les résultats tardent à être dévoilés.

LES CHIFFRES CLÉS DU SECTEUR EN 2025