une filière en transition

Les Chiffres Clés

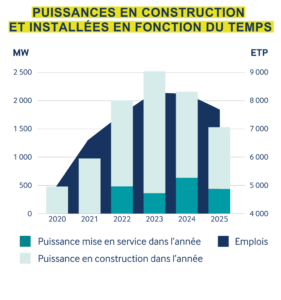

Pour la deuxième année consécutive, le nombre de projets d’éolien en mer en travaux connaît une diminution sur un an. 1,5 GW d'éolien en mer étaient ainsi en construction en 2025 contre 2,1 GW en 2024 et 2,5 GW en 2023. Cette réduction du nombre de parcs en travaux a naturellement entraîné un ralentissement des investissements chez les porteurs de projets (-10%) et mécaniquement une réduction de l'activité industrielle pour le marché domestique.

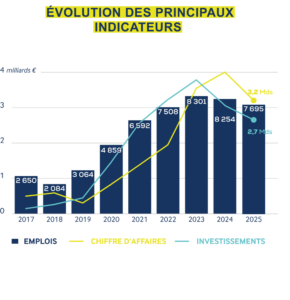

De plus, les phases de fabrication d'équipements génèrent plus d'emplois en France que les phases d'opérations en mer et d'exploitation/maintenance des parcs en construction ou en service. Ceci, additionné au ralentissement du rythme de production de certains sites industriels à la suite de choix stratégiques, explique la baisse du nombre d’emplois observée au sein de la filière (-7%). Le volume global de l’emploi a ainsi connu une baisse de 559 ETP au regard des chiffres de l’an dernier.

2 GW

d’éolien en mer installés

Une puissance en travaux en diminution

7 695

emplois directs en 2025

Soit -7% par rapport à 2024

3,2 Mds€

de chiffre d’affaires (-20%)

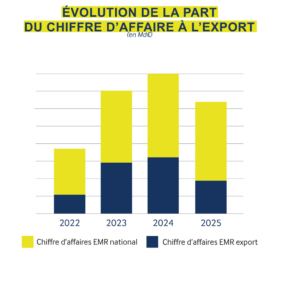

Un recul particulièrement marqué à l’export

L’emploi en région

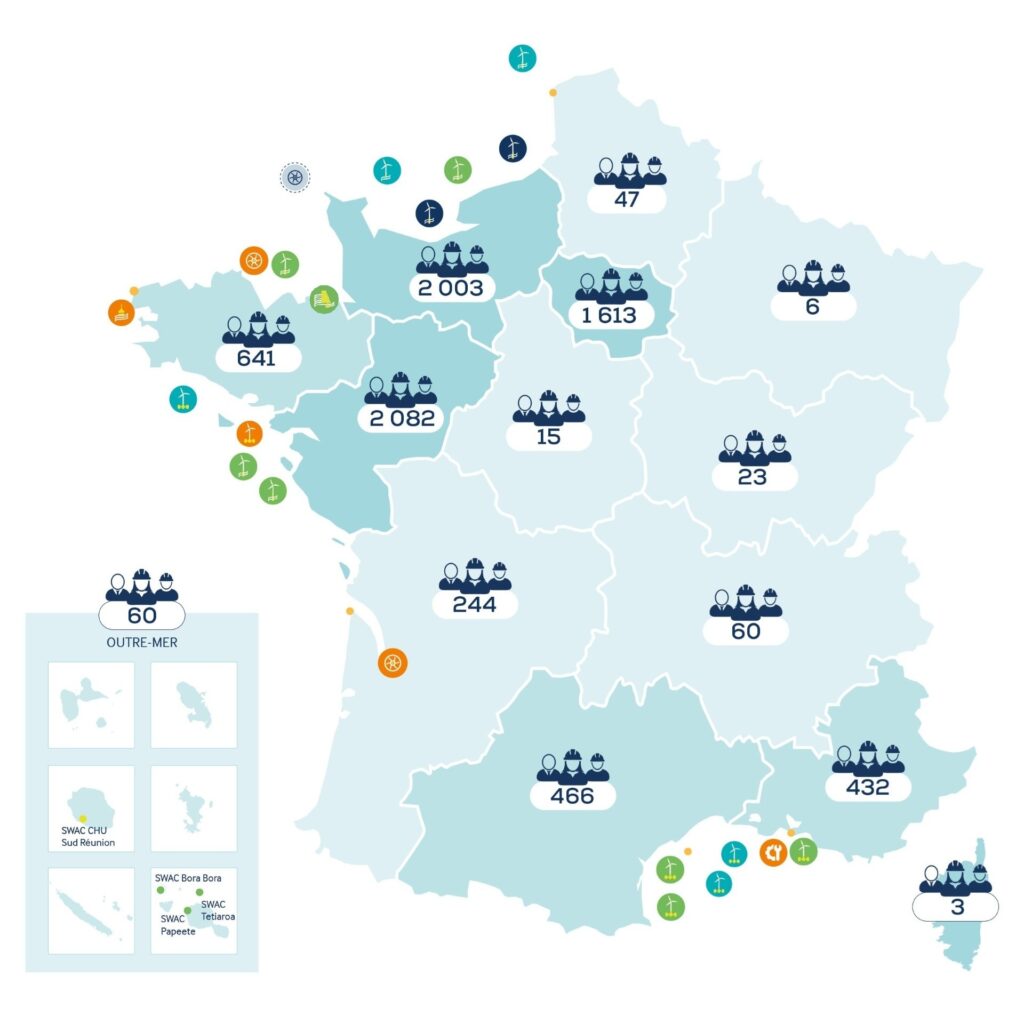

Si les Pays de la Loire et la Normandie demeurent en tête, ces deux régions ont accusé des baisses significatives en termes d’emplois directs pour le secteur, avec respectivement 416 et 243 ETP en moins sur les deux dernières années. Concernées par plusieurs parcs commerciaux d’éolien en mer et accueillant d’importants moyens de production, ces deux régions avaient fortement bénéficié de la hausse de l’emploi ces dernières années. L’installation et la mise en service de ces parcs, associées la fin des phases de fabrication d’équipements pour les projets français, se répercutent directement sur les volumes d’emplois.

Depuis 2023, trois régions sans usine majeure bénéficient de la présence de projets sur leur territoire puisque les emplois y ont augmenté de plus d’une centaine d’ETP en 2 ans, à l’image de la Nouvelle-Aquitaine, la Bretagne et l’Occitanie.

les infrastructures industrielles, principal moteur de l’emploi

Les industriels qui possèdent les principales usines sont ceux qui continuent de générer le plus d’emplois et de chiffres d’affaires. Les 3 plus grosses implantations industrielles comptent plus de 2 614 ETP soit 42% des emplois de la catégorie témoignant du caractère majoritairement industriel de la filière française et de la concentration de l’emploi chez quelques acteurs malgré une baisse notable de 608 ETP. Les 6 plus grosses implantations industrielles comptent pour 87% du chiffre d’affaires global avec plus de 2,1 Mds€ générés en 2025 (2,8 Mds€ l’an dernier) malgré la baisse de leur chiffre d’affaires (-700 M€).

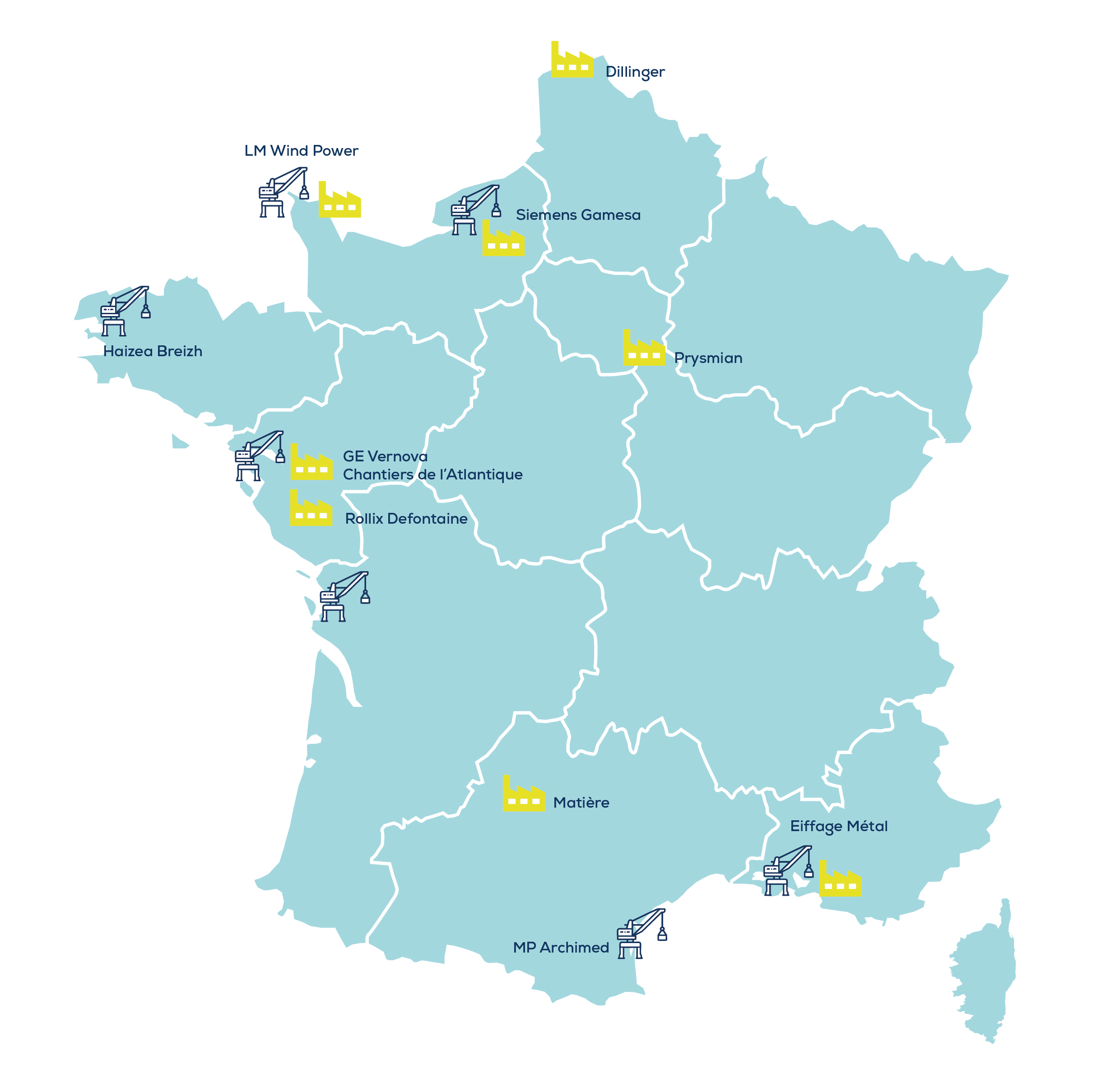

La France accueille près d'1/3 des moyens de production pour l'éolien en mer (nacelles, pales, sous-stations) à l'échelle de l'Europe grâce à la présence de sociétés comme Chantiers de l'Atlantique (fabrication de sous-stations électriques), GE Vernova et Siemens Gamesa (fabrication de nacelles et pales). D'autres infrastructures industrielles interviennent dans la filière à l'image de l'AFC Redon, Dillinger, Rollix Defontaine, Smulders Projects France, Constructions Mécaniques de Normandie ou encore Matière.

LES PORTS, acteurs incontournables du déploiement des EMR

L’aménagement des infrastructures portuaires est un prérequis indispensable pour le développement de la filière de l’éolien offshore en France (notamment pour l’éolien flottant). L’installation future des volumes déjà attribués (3,1 GW d’éolien posé et 750 MW d’éolien flottant) et ceux qui le seront lors des AO10 (10 GW dont 5 GW de flottant) et AO11 nécessitera une adaptation rapide et substantielle des ports français des façades Atlantique et Méditerranée.

Pour ce faire, les gestionnaires de port prévoient d’investir 900 M€ dans les prochaines années, après avoir déjà investi plus de 600 M€ depuis 2018. Ceux-ci doivent être accompagnés et c’est notamment l’objet de l’appel à projets de l’ADEME « Infrastructures portuaires métropolitaines pour l’industrie de l’éolien flottant » lancé en 2024. Celui-ci vise à soutenir à hauteur de plus de 200 M€ les ports ou consortiums de ports souhaitant adapter leurs infrastructures pour accueillir les activités industrielles liées à l’éolien flottant.

Vous cherchez les entreprises de la filière EMR ?