17 juin 2025

télécharger le rapport complet

RAPPORT 2025 – DES PROJETS QUI CONTINUENT DE SE CONCRÉTISER AU BÉNÉFICE DE L’ÉCONOMIE FRANÇAISE

ÉDITO : Les énergies renouvelables en mer, un secteur clé pour la transition écologique et la souveraineté énergétique !

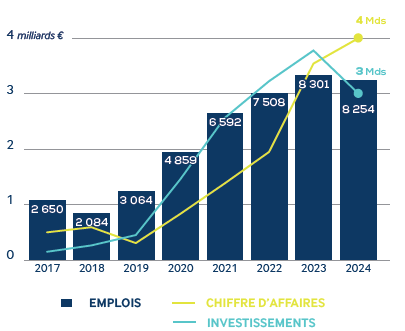

L’année 2024 marque un tournant décisif pour les Énergies Marines Renouvelables sur notre territoire national. Avec la mise en service de deux nouveaux parcs éoliens en mer, notre filière franchit une étape historique : la moitié des projets attribués lors des deux premiers appels d’offres pour l’éolien posé est désormais opérationnelle. Cette réussite industrielle exemplaire témoigne de l’excellence française. Nos entreprises ont démontré leur savoir-faire technique, leur capacité à respecter les délais les plus exigeants et leur aptitude à conquérir de nouveaux marchés. Les résultats parlent d’eux-mêmes : un chiffre d’affaires de 4 milliards d’euros en 2024 et un emploi qui se maintient à un niveau élevé, malgré les turbulences conjoncturelles.

La dynamique s’accélère avec une filière qui se structure autour de projets d’envergure. Trois parcs commerciaux d’éolien posé et trois fermes pilotes d’éolien flottant sont actuellement en développement, alimentant l’innovation et l’activité industrielle. La France consolide son leadership mondial sur l’éolien flottant avec l’attribution de trois nouveaux parcs à des prix désormais compétitifs, tandis que trois extensions déjà envisagées attestent de la maturité croissante de cette technologie d’avenir.

L’État confirme ses ambitions pour l’éolien en mer avec trois appels d’offres lancés en 2024 et l’annonce très attendue d’un dixième appel d’offres multi-GW qui marque une volonté d’accélération ! De plus, le soutien de l’Etat français et de l’Union Européenne pour les deux projets pilotes du Raz-Blanchard, ainsi que la figuration d’un premier appel d’offres commercial de 250 MW pour l’hydrolien dans le projet de Programmation Pluriannuelle de l’Energie, témoignent d’une confiance grandissante pour cette technologie. L’année a également été marquée par trois grandes consultations publiques structurantes : la planification de l’espace maritime, le projet de PPE3 et la planification du réseau électrique. Ces démarches participatives, saluées par l’ensemble des acteurs, doivent maintenant se concrétiser par des engagements fermes et des calendriers précis. Car c’est bien là l’enjeu crucial : la filière a besoin d’une PPE lisible et ambitieuse, assortie d’objectifs chiffrés et d’un calendrier défini pour les appels d’offres. Cette visibilité est la condition sine qua non pour sécuriser les investissements, maintenir l’élan industriel et permettre à nos entreprises de consolider leur avance technologique.

Les Énergies Marines Renouvelables représentent bien plus qu’une filière industrielle : elles constituent un pilier de notre souveraineté énergétique et une réponse incontournable aux défis climatiques. La richesse exceptionnelle de notre espace maritime – de la métropole aux territoires ultramarins – nous offre un potentiel unique au monde que nous avons le devoir d’exploiter pleinement. L’avenir énergétique de la France se dessine en mer. Sachons être à la hauteur de cette ambition.

NATHALIE MERCIER-PERRIN

Présidente du Cluster Maritime Français

LES CHIFFRES DE 2024 À RETENIR

3

parcs commerciaux d’éolien posé en service

Les parcs de Fécamp et Saint-Brieuc ont complété celui de Saint-Nazaire, opérationnel depuis 2022. C’est également le nombre de parcs commerciaux d’éolien posé et de fermes pilotes d’éolien flottant qui étaient en travaux sur cette période.

4

TWh d’électricité

C’est ce qui a été produit en 2024 par l’éolien en mer posé en service en France, soit l’équivalent de la consommation annuelle d’environ 2,3 millions de personnes.

3

Mds d’€

C’est le montant des investissements des acteurs du secteur en 2024, un chiffre en baisse par rapport à l’année dernière (-20%), essentiellement expliqué par la diminution du nombre de projets en travaux par rapport à 2023.

8254

ETP

C’est le nombre d’emplois qui ont été mobilisés au sein du secteur en 2024. Un volume globalement à l’équilibre par rapport à l’an dernier (-1%), qui traduit d’une certaine stabilité de l’activité de la filière.

Deux nouveaux parcs éoliens mis en service en France en 2024

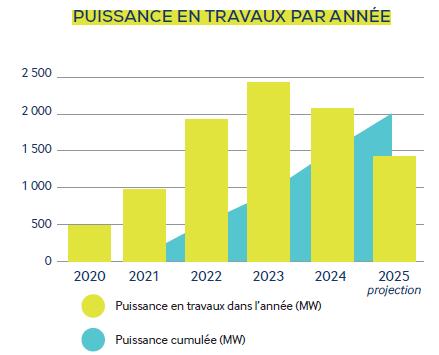

Fin 2024, 3 autres parcs commerciaux d’éolien posé et 3 fermes pilotes flottantes étaient en construction au large des côtes françaises, représentant une future capacité installée de plus de 1 500 MW. Celle-ci viendra s’additionner aux capacités déjà opérationnelles au large de Saint-Nazaire, Fécamp et Saint-Brieuc, pour un total de près de 3 000 MW cumulés mis en service vers 2027. Les énergéticiens ont donc continué à investir près de 2,6 milliards d’euros en 2024 pour avancer vers la mise en service des projets en construction. Cependant, la baisse du niveau d’investissement peut s’expliquer par la mise en service des premiers parcs et l’absence de nouveaux projets à construire, en dehors de ceux en cours.

À Courseulles-sur-Mer, dans le Calvados, les opérations préparatoires à la pose des fondations du parc issu du premier appel d’offres ont été lancées en 2024, tout comme le raccordement du poste électrique en mer. Les projets de Dieppe-Le Tréport et de Yeu Noirmoutier, attribués lors du deuxième appel d’offres avancent également. La sous-station électrique du parc de Yeu-Noirmoutier a été installée en 2024, à l’instar de la majorité des fondations des futures éoliennes. De même, la construction du parc au large de Dieppe-Le Tréport a débuté en janvier 2024 avec l’installation des pieux soutenant les fondations de type Jacket des éoliennes du projet. Les travaux de raccordement pour ces 2 projets se sont poursuivis en 2024.

Les deux premières fermes pilotes françaises d’éolien flottant (Provence Grand Large et Eoliennes Flottantes du Golfe du Lion) devraient être mises en service en 2025, tout comme le parc éolien commercial de Yeu-Noirmoutier qui constituera alors le 4e parc d’éolien posé en France.

Les travaux se poursuivront pour les projets normands d’éolien posé de Dieppe-Le Tréport et du Calvados, ainsi que pour la ferme pilote méditerranéenne d’EolMed, dont les câbles export ont été installés en 2024.

Tous ces projets ont une date prévisionnelle de mise en service en 2026-2027.

Une baisse du nombre de projets en construction

Pour la première fois depuis 2019, le nombre de sites d’éolien en mer en travaux connaît une diminution sur un an (2,1 GW étaient en construction en 2024 dont 633 MW ont été mis en service). Cette réduction du nombre de parcs en travaux a naturellement entraîné un ralentissement des investissements chez les porteurs de projets (-26%) avec, mécaniquement, des commandes d’équipements et de prestations en baisse.

Cette diminution de l’intensité de l’activité, cumulée au ralentissement du rythme de production de certains sites industriels, a contribué à la stagnation du nombre total de salariés évoluant au sein de la filière (une première depuis 2018).

Le volume global de l’emploi a ainsi connu une légère baisse mais reste stable au regard des chiffres de l’an dernier (-47 ETP). La diminution du nombre de parcs actuellement en construction est la conséquence de l’absence de décisions prises dans la 2e moitié des années 2010, avec notamment une absence d’appels d’offres attribués entre 2014 et 2023 hormis le projet de Dunkerque (2019, 600 MW). La filière de l’éolien en mer devrait cependant retrouver une dynamique de construction de projets commerciaux avant 2030 à la suite de l’attribution des différents appels d’offres depuis 2019 mais surtout à partir de 2023, d’un volume total de 2,35 GW.

UN NOMBRE D’EMPLOIS QUI SE STABILISE

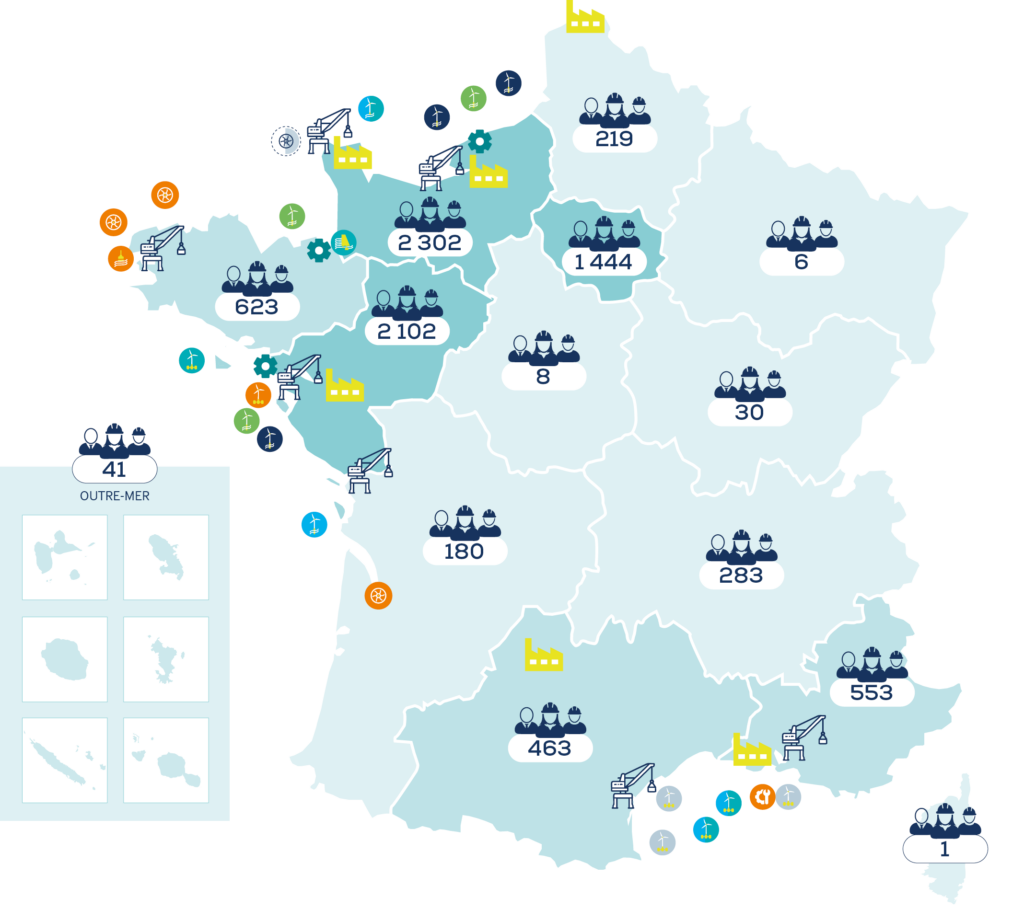

Si le nombre d’emplois est stable au niveau national par rapport à 2023, la situation varie au niveau régional où l’on peut observer des dynamiques contrastées en fonction des territoires. Avec 55 ETP en plus par rapport à l’an dernier, l’emploi en Normandie poursuit sa croissance, porté par les usines Siemens Gamesa au Havre et GE Vernova à Cherbourg. À l’inverse, l’activité salariée liée aux EMR a fortement diminué en Pays de la Loire (-396 ETP), en lien avec les difficultés rencontrées par l’entreprise GE Vernova. Comme l’an dernier, trois régions sans usine majeure bénéficient de la présence de projets sur leur territoire, à l’image de l’Occitanie (+101 ETP), Sud Provence-Alpes-Côte d’Azur (+93 ETP) et de la Bretagne (+79 ETP). La structure de la filière, avec une forte concentration des emplois au sein de quelques grandes sociétés explique cette situation qui peut présenter un risque sur l’emploi en cas de difficultés rencontrées par l’un de ces industriels : 52% des emplois des prestataires et fournisseurs de la chaîne de valeur sont concentrés au sein de 5 entreprises.

FOCUS sur l’ÉOLIEN FLOTTANT

750 MW

C’est la puissance d’éolien flottant attribuée lors des appels d’offres commerciaux AO5 (250 MW) et AO6 (2×250 MW). Deux projets de fermes pilotes éoliennes flottantes achèveront la phase construction d’ici à fin 2025/début 2026. Le projet Provence Grand Large est en service depuis le 5 juin 2025. En raison d’une conjoncture économique difficile, les porteurs de ces projets et leurs sous-traitants industriels « flottoristes » ont rencontré des difficultés financières importantes. Ceci soulève un certain nombre de réflexions sur l’avenir de la filière industrielle en France et dans le monde : prise en compte de l’inflation, partage des risques, industrialisation, concepts, allotissements… notamment dans le cadre des projets commerciaux à venir.

PORTS ET EMR : UNE NÉCESSAIRE ANTICIPATION DES BESOINS

– 87 M€ d’investissements en 2024 (552 M€ entre 2018 et 2024)

– 428 ha d’aménagements envisagés pour le futur (chiffres déclarés par les ports pour des projets comme EOLE, DEOS, INFLOW, FL0 et ceux de Port-la Nouvelle et La Rochelle)

– 183 M€, c’est le montant qui a été alloué pour l’appel à projets « Adaptation des infrastructures portuaires pour le développement de l’industrie de l’éolien flottant »

– 1 Md€ à investir pour concrétiser les projets ambitionnés

UN CHIFFRE D’AFFAIRES À SON PLUS HAUT NIVEAU

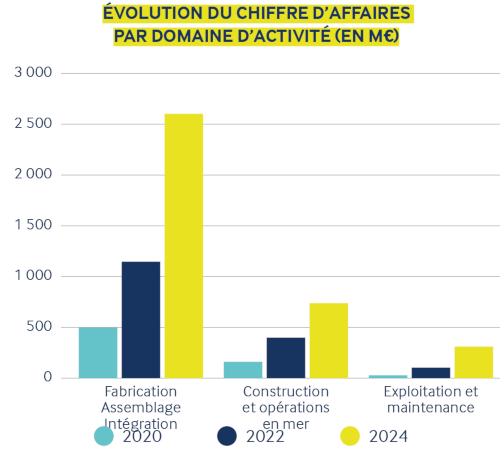

La bonne nouvelle de 2024 réside dans le chiffre d’affaires généré par la filière. Celui-ci poursuit sa croissance pour la 5e année consécutive (+485 M€). Cette dynamique est portée à la fois par le marché domestique (+335 M€) et par celui à l’export (+150 M€) témoignant des acquis solides des entreprises françaises et de leurs compétences. Ce chiffre d’affaires réalisé à l’étranger est lié à la signature d’importants contrats pouvant entraîner une forte variation dans les prochaines années. La majorité du chiffre d’affaires est réalisée pour des activités de fabrication/assemblage/intégration (65%) et de constructions/opérations en mer (18%). Celui-ci est donc principalement généré au sein des régions disposant d’usines et/ou accueillant des projets. Les Pays de la Loire (41%) et la Normandie (32%) ont concentré à elles seules les activités à l’origine de près de 75% du chiffre d’affaires global. À l’image de l’an dernier, 23 entreprises déclarent un chiffre d’affaires supérieur à 10 M€ en 2024 tandis que 6 réalisent plus de 100 M€.

L’HYDROLIEN PASSE AU STADE COMMERCIAL

250 MW

c’est la puissance envisagée pour le 1er parc commercial d’hydrolien en France, au large du Raz Blanchard dans le troisième projet de programmation pluriannuelle de l’énergie soumis à consultation du public en mars 2025. Le parc couvrirait ainsi la consommation en électricité d’environ 400 000 habitants. Le développement à échelle commerciale de l’hydrolien constituerait une avancée majeure pour la filière qui contribuerait à l’électrification du mix énergétique français.

126 M€

FloWatt (17 MW) et NH1 (12 MW), les 2 projets de fermes pilotes françaises d’hydrolien dans le Raz-Blanchard (au large du Cotentin) ont obtenu une subvention dans le cadre du Fonds pour l’Innovation européen, d’un montant de 20 M€ pour la première et de 31 M€ pour la seconde. FloWatt a également obtenu une aide à l’investissement de 75 M€ de subventions et avances remboursables via le dispositif France 2030, opéré par l’ADEME.

ÉNERGIE THERMIQUE DES MERS : une technologie exploitée depuis plusieurs années

14 systèmes de thalassothermie

-technologie qui exploite l’énergie thermique contenue dans l’eau de mer pour produire du chauffage ou du refroidissement- étaient en exploitation en France métropolitaine en 2024. Une quinzaine de projets est en cours de développement ou en phase de travaux. Sur la trentaine de sites recensés en France métropolitaine, les 2/3 sont situés sur la façade Méditerranéenne.

3 « SWAC »

-infrastructures de climatisation par eau de mer- en service en France (en Polynésie). Une spécificité nationale : seules 4 infrastructures de ce type existent dans le monde. Une particularité nationale qui se confirme puisqu’un nouveau SWAC (Sea Water Air Conditioning) est en développement pour alimenter le CHU de La Réunion et un autre en projet pour l’aéroport de ce même territoire.

LES TECHNOLOGIES OCÉANIQUES ET DE SOLAIRE FLOTTANT

Ces technologies représentent 380 ETP (138 pour l’hydrolien) et 5 M€ d’investissements (1,5 M€ pour l’hydrolien). Ainsi, des projets houlomoteurs (Seaturns), de solaire flottant (HelioRec, SolarinBlue, Soflocean) ou encore d’énergie osmotique (Sweetch Energy), ont poursuivi leur développement respectif.

L’AVENIR DU SECTEUR SE CONSTRUIT DÈS AUJOURD’HUI

À horizon 2030, la part de la production électrique de la France provenant de sources renouvelables devra atteindre 40%. Tous les scénarios prévoient des capacités installées importantes pour les EMR et cela s’est matérialisé dans le Pacte éolien en mer qui vise une puissance installée de 18 GW en 2035 et 45 GW en 2050 pour ces technologies. Dans ce contexte, une première cartographie des zones propices à l’implantation des prochains parcs a été publiée à la suite du débat public national « La mer en débat » en octobre 2024. De même, le projet 2025 de plan stratégique d’investissements à l’horizon 2040 de RTE (le gestionnaire du réseau de transport d’électricité national), appelé « Schéma Décennal de Développement du Réseau » (SDDR), fera l’objet d’un débat public au second semestre 2025. Il est indispensable que la programmation énergétique soit inscrite dans la loi et/ou la réglementation, en précisant les objectifs et le calendrier d’attribution des appels d’offres. Ceci constitue la condition sine qua non pour assurer une continuité dans la dynamique industrielle et pour offrir la visibilité nécessaire aux industriels et aux gestionnaires de ports, afin d’engager in fine les investissements nécessaires.