26 mai 2025

télécharger la note

RACCORDEMENT DE L’EOLIEN EN MER : DES INFRASTRUCTURES CLES POUR LA REUSSITE DES PROJETS

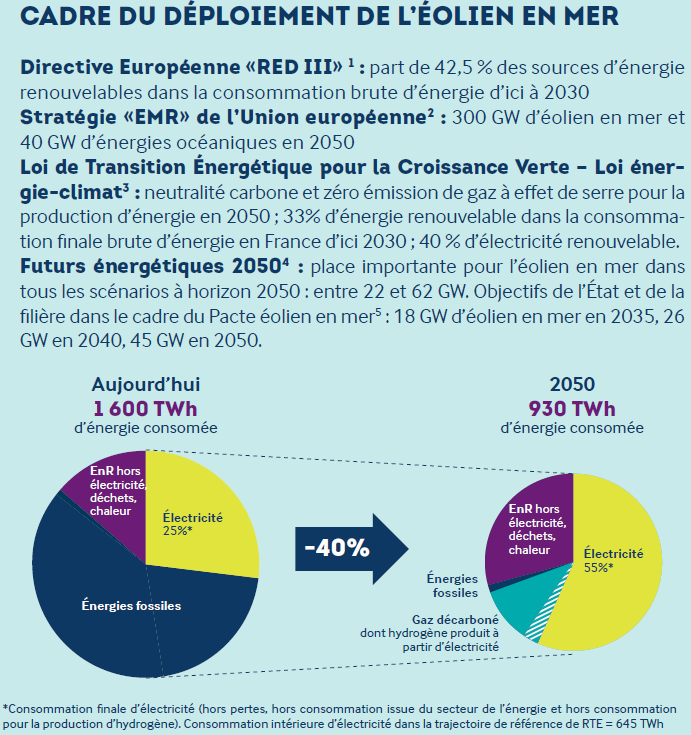

La transition énergétique repose sur la sortie des énergies fossiles et l’atteinte de la neutralité carbone à horizon 2050. La réussite de cette transition s’appuie notamment sur un levier majeur : le transfert des consommations énergétiques fossiles vers un recours accru à l’électricité. Dès lors, l’électrification des usages doit faire augmenter la demande au cours des prochaines années. C’est dans ce contexte que l’augmentation des énergies bas carbone comme les énergies renouvelables et l’énergie nucléaire est rendue indispensable. Ainsi, l’éolien en mer jouera un rôle prépondérant dans l’objectif d’un futur mix énergétique européen bas carbone. Énergie faiblement émettrice en gaz à effet de serre, compétitive et produite localement, les pays européens – parmi lesquels la France – misent sur cette énergie mature pour leur décarbonation, comme en témoignent les fortes ambitions affichées par ces pays en la matière. Cependant, l’accélération du rythme de déploiement de cette technologie représentera un enjeu de taille à la fois pour l’installation des parcs, que pour leur raccordement et leur intégration au réseau. Un dimensionnement adéquat des réseaux de transport d’électricité nationaux et des interconnexions entre pays seront nécessaires pour construire un réseau européen intégré permettant d’accueillir et de faire transiter cette électricité de manière optimale. En France, l’augmentation des capacités installées à mettre en service d’ici 2035 constituera un véritable enjeu technologique, économique et industriel. Pour y répondre, RTE (le gestionnaire du réseau de transport d’électricité français) planifie les raccordements qu’il devra mettre à disposition à horizon dix ans. L’enjeu pour RTE est de passer de la phase de planification à la phase d’industrialisation d’un grand programme de développement de l’éolien en mer. Celui-ci est d’autant plus grand qu’il inclut un objectif de retombées économiques nationales à horizon 2040 de l’ordre de 50% pour les équipements offshore.

INTEGRATION DE L’EOLIEN EN MER AU RESEAU : UN DEFI EUROPEEN

Potentiellement 3e source d’énergie en Europe (18% du mix énergétique à horizon 2050), l’éolien en mer sera amené à tenir une place de plus en plus prégnante dans la production d’électricité au sein du Vieux Continent. Offrant une énergie faiblement émettrice en gaz à effet de serre, compétitive et locale, les projets en mer dans les bassins maritimes européens joueront un rôle prépondérant dans la décarbonation du système énergétique continental. Neuf pays européens se sont d’ailleurs réunis à Ostende pour accélérer la décarbonation du continent en décuplant leurs capacités d’éoliennes en mer du Nord, avec un objectif de 120 GW en 2030. Cet objectif nécessitera une moyenne d’installation de nouvelles capacités d’éolien en mer bien supérieure à ce qui existe actuellement (la filière éolienne, par la voix de WindEurope, s’attend plutôt à 90 GW en service à horizon 2030). L’industrie européenne propose également un « New Offshore Wind Deal », ambitionnant l’attribution de 100 GW d’éolien en mer entre 2031 et 2040. Cette accélération sans précédent constituera dans tous les cas un véritable défi, autant pour l’industrie éolienne que pour les gestionnaires de réseaux de transport d’électricité. Les raccordements aux réseaux terrestres devront être assurés dans les délais et au moins au même rythme que celui prévu pour le développement des nouvelles infrastructures de production. Aussi, la capacité supplémentaire d’éolien en mer ne devra pas seulement être connectée aux réseaux, mais l’énergie produite devra être intégrée efficacement dans les systèmes énergétiques européens. Pour ce faire, les réseaux nationaux devront être suffisamment bien dimensionnés (dans tous les cas renforcés dans certaines zones) et interconnectés. Concernant spécifiquement la France, un renforcement significatif des capacités du réseau, additionné à un dimensionnement optimal de celui-ci, permettra de favoriser l’atteinte de ses propres objectifs climatiques mais également de contribuer aux ambitions européennes en la matière grâce à son mix bas-carbone et au renforcement de ses capacités d’échanges. Les avantages du déploiement de l’éolien en mer et d’un réseau européen intégré sont les suivants :

- Une amélioration de la sécurité d’approvisionnement européenne ;

- Une optimisation économique et une maîtrise du coût de l’électricité (les moyens de production dont le coût marginal est le moins élevé sont activés en priorité au sein de l’ensemble du système interconnecté) ;

- Une diminution des impacts environnementaux liés à la production d’énergie (les moyens dont le coût marginal est le moins élevé sont aussi les moins carbonés).

À cet effet, des investissements massifs dans les infrastructures de transport d’électricité en mer seront nécessaires pour le raccordement des parcs éoliens offshore et le développement des interconnexions entre pays.

EN FRANCE : UN CHANGEMENT D’ECHELLE POUR L’EOLIEN EN MER

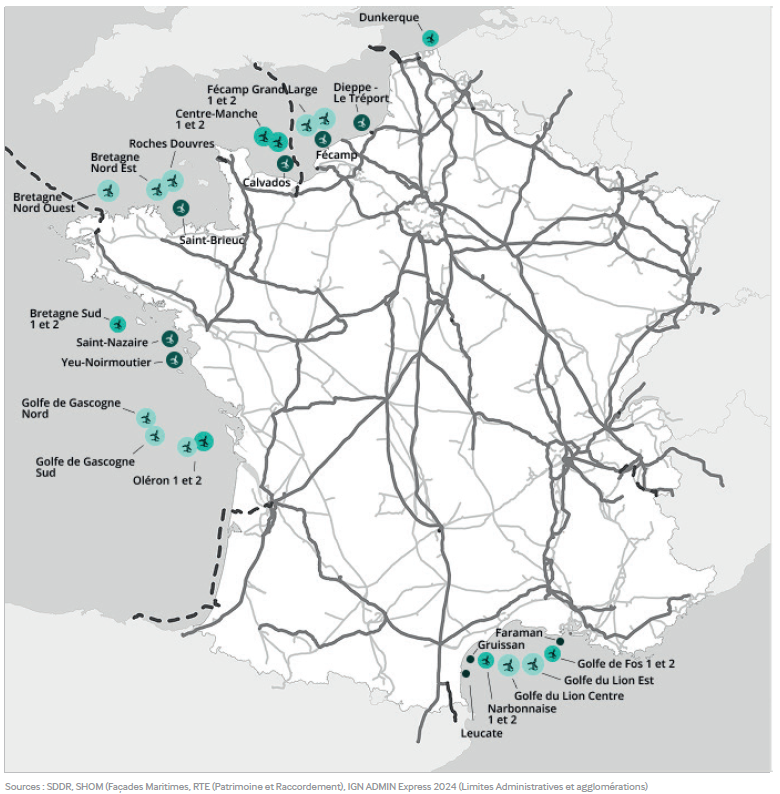

RTE, le gestionnaire du réseau de transport d’électricité national, a quasiment terminé le raccordement des parcs éoliens en mer de la première programmation pluriannuelle de l’énergie (PPE1). Sur ces six parcs commerciaux et les trois fermes pilotes inscrits dans la première PPE1, il lui reste à finaliser les connexions pour Yeu- Noirmoutier et Dieppe-Le Tréport d’ici 2026 ainsi que le raccordement de la ferme flottante Eoliennes Flottantes du Golfe du Lion. Cela représente une mise à disposition de raccordement pour environ 3 GW de moyens de production. Ce programme a été une réussite puisqu’il a été effectué dans le respect des délais et coûts fixés préalablement et avec une « part France » d’environ 50%.

Pour atteindre les objectifs affichés par la France, près de 20 GW d’éolien en mer devront être mis en service entre 2026 et 2040, ce qui représente une accélération considérable du rythme des raccordements et un véritable défi. Alors que les raccordements pour les projets de la PPE1 ont été réalisés au « coup par coup », ceux de la PPE2 (sept raccordements à mettre en service entre 2030 et 2032 pour 6,5 GW d’éolien en mer) se feront selon la stratégie « SMS » de RTE : standardisation, massification, simplification du développement du réseau. Ce changement de paradigme était d’autant plus nécessaire que RTE prendra en charge les opérations liées aux postes électriques en mer (ce qui n’était pas le cas pour la PPE1 ; RTE s’occupait uniquement des câbles export sous-marins et des liaisons souterraines entre le poste électrique en mer et le poste à terre). Pour ces projets, RTE finalise actuellement l’attribution des marchés pour son approvisionnement ainsi que les études détaillées (à noter que RTE a déjà passé des contrats auprès de, entre autres, Chantiers de l’Atlantique pour la fourniture des postes électriques en mer pour les AO3, 4, 7 et 8). Entre 2019 et 2032, 10 GW d’éolien en mer pourraient donc être raccordés au réseau public de transport d’électricité.

Le dernier projet de PPE3 soumis à consultation du public (achevée le 5 avril 2025) prévoit quant à lui la mise en service de 15 GW à horizon 2040 (dont 8 GW à horizon 2035), répartis dans un premier appel d’offres lancé en 2026 et un second en 2031). Ces volumes importants à raccorder, conjugués aux autres évolutions structurantes du mix électrique, nécessiteront de transformer le réseau et de l’aménager de manière importante. Le projet PPE3 prévoit également de premiers appels d’offres commerciaux pour l’hydrolien dont il faut anticiper le raccordement dès à présent. À l’instar de l’éolien en mer, ces projets nécessiteront un poste électrique en mer, ce qui pourrait permettre de bénéficier du retour d’expérience sur cette technologie, de standardiser les équipements et de créer des synergies.

LA NECESSAIRE PLANIFICATION DU DEVELOPPEMENT DU RESEAU

Les infrastructures de réseau, notamment en courant continu, sont plus longues à développer que la majorité des unités qui s’y connectent en raison de la complexité des projets : il en résulte une vigilance sur son rythme de construction et sur la faculté des opérateurs de réseau à anticiper les travaux. Une planification du développement des infrastructures de transport d’électricité est donc nécessaire en amont afin de s’assurer de l’adéquation entre énergie produite et capacité du réseau. RTE décrit ainsi sa stratégie pour l’évolution du réseau public de transport de l’électricité, infrastructure essentielle pour le pays, au sein d’un Schéma Décennal du Développement du Réseau (SDDR). Ce document – plan-programme pour l’investissement dans le réseau – décrit comment, où et à quel rythme le réseau doit évoluer pour permettre à la France d’électrifier son économie, de construire de nouvelles industries et de développer son parc de production nucléaire et renouvelable.

Afin que le rythme de raccordement des parcs éoliens en mer ne se résume pas à une succession de phases d’accélération et de ralentissement, une des priorités proposées du projet de SDDR 2025 (en concertation depuis plus de 2 ans) est de lisser les activités dédiées dans le temps (d’autant plus que RTE mènera trois chantiers de front pour des têtes de série à la fin de la décennie). Le programme présenté pour la prochaine décennie permet de maîtriser le rythme de mise en service des projets (pas plus de deux raccordements par an). Celui-ci a été chiffré à 37 Mds€ pour que la France dispose de 22 GW d’éolien en mer raccordés au réseau à horizon 204012. L’enjeu pour RTE est de passer de la phase de planification à la phase d’industrialisation d’un grand programme de développement de l’éolien en mer (programme industriel sans précédent depuis la création de RTE, avec un risque concentré sur un faible nombre de projets).

DES ENJEUX INDUSTRIELS MAJEURS A RELEVER

Avec des raccordements plus nombreux, plus longs (40 km en moyenne pour la longueur des liaisons sous-marines et souterraines pour la PPE1, 75 km pour la PPE2 et 110 km pour la PPE3) et plus complexes, le coût du raccordement pourrait représenter 30 à 40% des coûts complets des projets d’éolien en mer de la PPE3. L’énergie éolienne en mer reste toutefois compétitive en coûts complets (production et raccordement), avec un tarif estimé à 100€/MWh pour les projets PPE2 et PPE3 d’éolien posé (tarif qui est le résultat du choix du Gouvernement d’éloigner les projets des côtes).

Il est à noter que la tension observée sur les marchés de fournitures d’équipements pour les raccordements (secteur qui s’approvisionne auprès des mêmes équipementiers que l’industrie éolienne), a généré et génère une augmentation significative de leurs coûts respectifs. En effet, la chaîne de valeur du raccordement repose sur des infrastructures très spécifiques et concentrées dont le déficit de moyens de production et d’installation est à l’origine de tensions sur les approvisionnements. Dès lors, maîtriser le calendrier industriel du raccordement est aussi essentiel que de maîtriser celui de la production. À noter que l’augmentation du coût du raccordement n’affecte pas la tendance générale à la baisse du coût global de l’éolien en mer, incluant les moyens de production compétitifs. La stratégie proposée par RTE dans le SDDR répond à cet impératif de compétitivité et la politique d’approvisionnement du gestionnaire de réseau a été pensée en conséquence. Elle repose sur les 3 piliers suivants :

- De meilleures conditions de marchés grâce à la visibilité (achats multi-projets et portefeuille de raccordements qui permet d’être attractif auprès des fournisseurs)

- Bénéficier du rythme de passage à l’échelle

- Localiser la production des matériels en Europe, et particulièrement en France.

Comme signifié ci-dessus, la politique d’approvisionnement de RTE pour le futur consiste à maximiser le contenu européen et national, des équipements nécessaires au raccordement des parcs éoliens en mer. L’objectif affiché est d’atteindre 50% des retombées économiques des fournitures maritimes (câbles, poste en mer) en France pour les parcs concernés par la PPE3. Pour ce faire, la poursuite de la structuration de la filière française sera nécessaire, tout comme le renforcement de l’attractivité du territoire pour l’implantation de nouveaux moyens de production. Le « stop and go » constituant un risque pour l’activité d’une usine, le lissage du rythme industriel des raccordements est également nécessaire dans cette optique de développement de cette nouvelle activité économique en France.

L’AUGMENTATION DES RETOMBEES ECONOMIQUES NATIONALES : UN VERITABLE DEFI

Pour le raccordement des projets de la PPE2 dont RTE a attribué la quasi-totalité des marchés, le gestionnaire de réseau prévoit que la part des retombées économiques nationales s’établisse autour de 35%. Sans l’activation de leviers pour atteindre cette ambition, la « part France » pourrait diminuer jusqu’à 20% pour les parcs de la PPE3 (du fait de l’éloignement des côtes et de la nature des sous-stations électriques en mer nécessaires). Pour atteindre l’objectif de 50% de la part France dans les approvisionnements de matériels maritimes, RTE étudie plusieurs leviers de localisation d’activités stratégiques sur le territoire national. Le principal levier serait de permettre l’implantation d’une usine de câbles sous-marins en France ainsi que d’infrastructures permettant l’assemblage des postes électriques en mer répondant aux besoins des projets de la PPE3 (changement des niveaux de tension, courant continu). Ce projet est bien entendu étroitement lié aux orientations politiques prises en matière de programmation énergétique en France en 2025-2026.