une filière en plein essor

Les Chiffres Clés

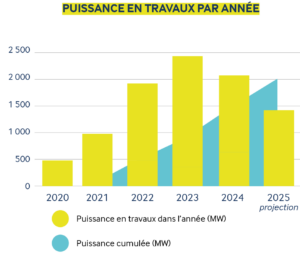

Pour la première fois depuis 2019, le nombre de sites d’éolien en mer en travaux connaît une diminution sur un an (2,1 GW étaient en construction en 2024 dont 633 MW ont été mis en service). Cette réduction du nombre de parcs en travaux a naturellement entraîné un ralentissement des investissements chez les porteurs de projets (-26%) avec, mécaniquement, des commandes d’équipements et de prestations en baisse.

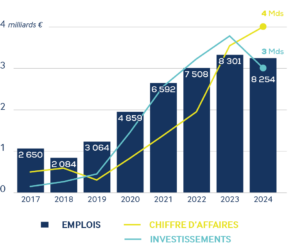

Cette diminution de l’intensité de l’activité, cumulée au ralentissement du rythme de production de certains sites industriels, a contribué à la stagnation du nombre total de salariés évoluant au sein de la filière (une première depuis 2018). Le volume global de l’emploi a ainsi connu une légère baisse mais reste stable au regard des chiffres de l’an dernier (-47 ETP).

La diminution du nombre de parcs actuellement en construction est la conséquence de l’absence de décisions prises dans la 2e moitié des années 2010, avec notamment une absence d’appels d’offres attribués entre 2014 et 2023 hormis le projet de Dunkerque (2019, 600 MW).

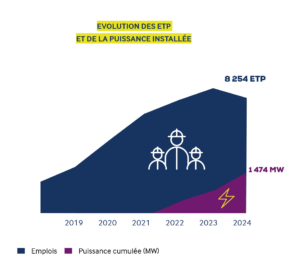

8 254

emplois directs en 2024

soit -1% par rapport à 2024

1,5 GW

d’éolien en mer installé

Une puissance similaire en travaux

4 Md€

de chiffre d’affaires (+13%)

Malgré la baisse des investissements

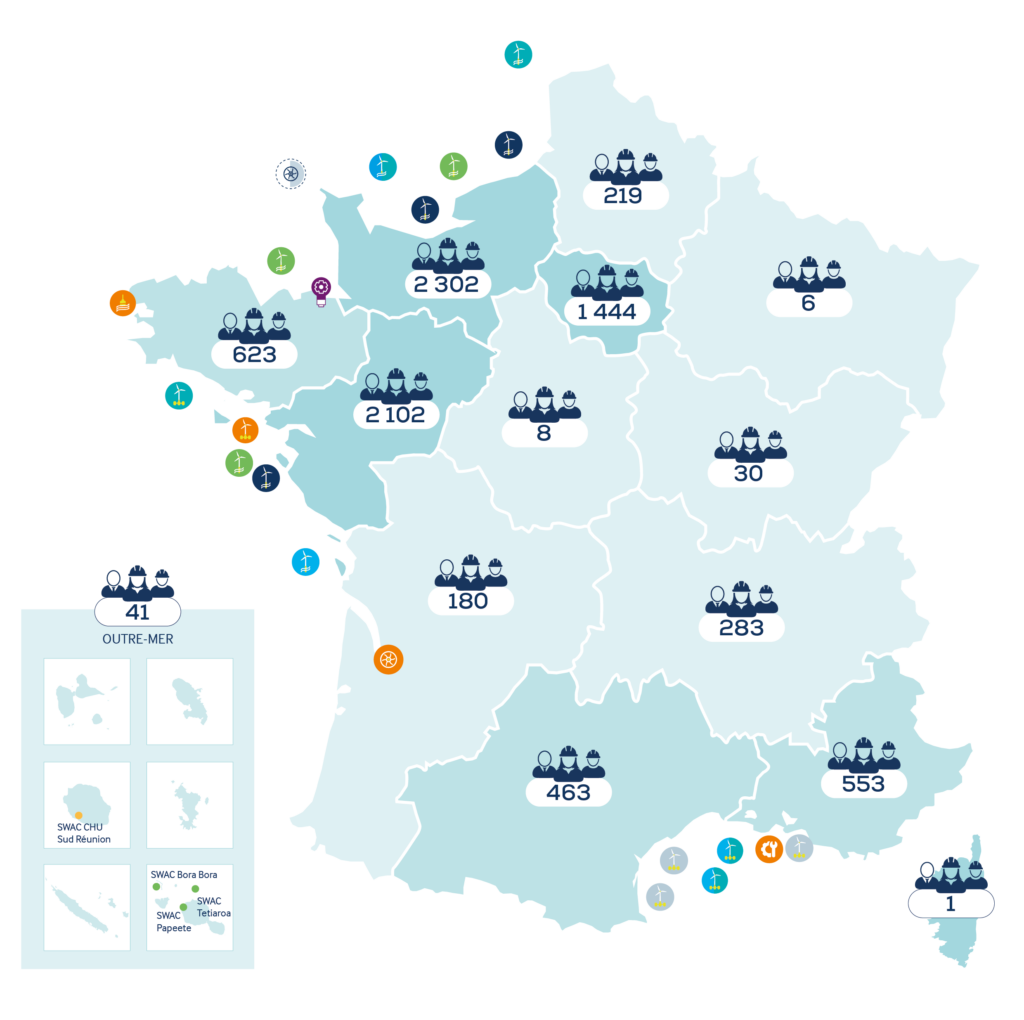

L’emploi en région

Avec 55 ETP en plus par rapport à l’an dernier, l’emploi en Normandie poursuit sa croissance, porté par les usines Siemens Gamesa au Havre et GE Vernova à Cherbourg. À l’inverse, l’activité salariée liée aux EMR a fortement diminué en Pays de la Loire (-396 ETP), en lien avec les difficultés rencontrées par GE Vernova. Comme l’an dernier, trois régions sans usine majeure bénéficient de la présence de projets sur leur territoire, à l’image de l’Occitanie (+101 ETP), Sud Provence-Alpes-Côte d’Azur (+93 ETP) et de la Bretagne (+79 ETP).

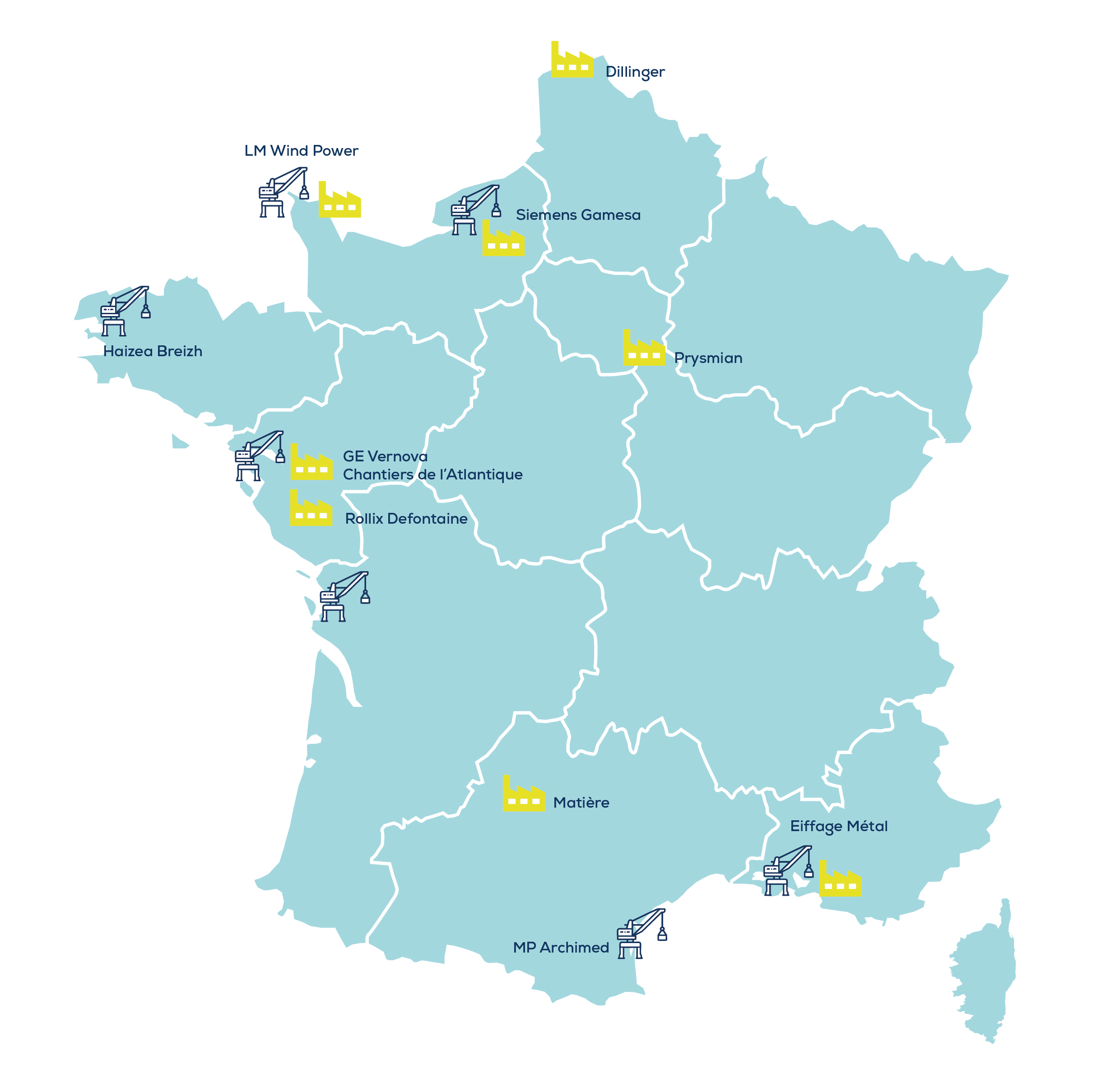

les infrastructures industrielles, principal moteur de l’emploi

Sur l’année 2024, les 5 plus grosses entreprises industrielles présentes sur le territoire français représentaient 3 562 emplois soit 52% des emplois de la chaîne de valeur et 43% des emplois de la filière toutes catégories confondues. La France accueille 1/3 des moyens de production pour l'éolien en mer (nacelles, pales, sous-stations) à l'échelle de l'Europe grâce à la présence de sociétés comme Chantiers de l'Atlantique (fabrication de sous-stations électriques), GE Vernova et Siemens Gamesa (fabrication de nacelles et pales). D'autres infrastructures industrielles interviennent dans la filière à l'image de l'AFC Redon, Dillinger France, Rollix Defontaine, Eiffage Métal, Prysmian, CMN ou encore Matière.

LES PORTS, acteurs incontournables du déploiement des EMR

Situés à l’interface entre le domaine terrestre et le domaine maritime et lieux de convergence énergétique, les ports constituent l’outil de prédilection pour accueillir les activités engendrées par le déploiement des énergies renouvelables en mer. Il s’agit là d’une réelle opportunité de développement pour les ports, qui mobiliseront leurs compétences en contribuant à la réussite de la transition énergétique.

Tous les ports sont concernés, des Grands Ports Maritimes aux ports décentralisés de l’hexagone aux outre-mer, et ce pour accueillir des activités variées : production industrielle, logistique, exploitation et démantèlement.

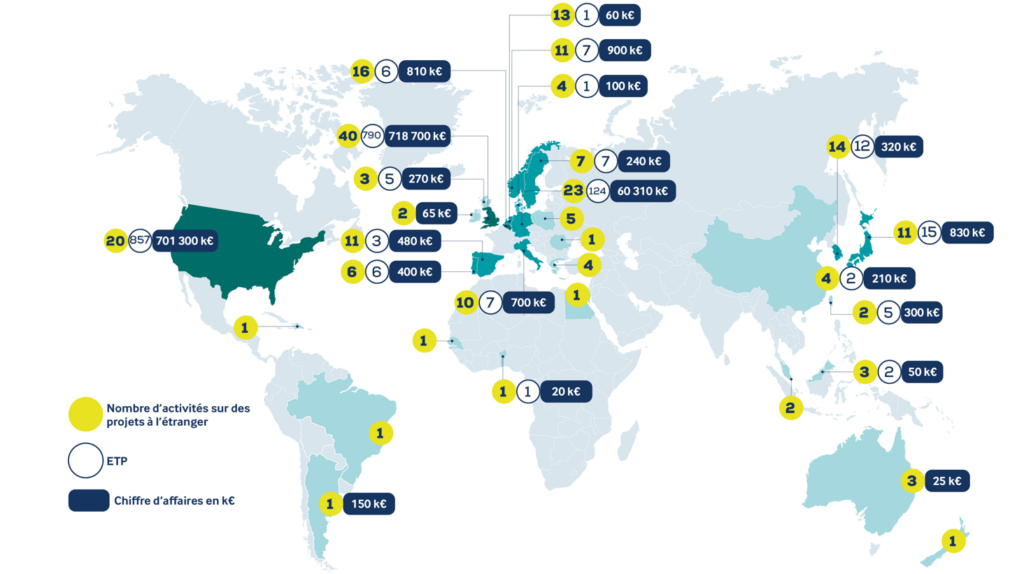

L’intervention des entreprises de la chaîne de valeur française pour des projets à l’étranger en 2023

Après avoir contribué positivement à la balance commerciale nationale depuis près d’une dizaine d’années, la filière française des énergies marines renouvelables continue à exporter pour le marché de l’éolien en mer. Dans un marché mondial qui explose, cette performance française est portée par la présence de grandes entreprises qui entrainent un tissu d’ETI et PME au sein d’une filière bien structurée, innovante et compétitive.

En 2024, 86 entreprises ont agi pour des projets à l'étranger, y générant près d'1,6 Md€ de chiffres d'affaires et mobilisant plus de 2 541 ETP à cet effet.

Vous cherchez les entreprises de la filière EMR ?